Съвременният застрахователен пазар редовно се зарежда с нови продукти. Важно място в него се дава на продуктите, свързани с автомобилния транспорт. Напоследък все повече и повече шофьори се интересуват от това какво е франчайз в застраховка на корпуса и как работи. За съжаление, не всички агенти са в състояние самостоятелно да обяснят същността на това явление и възможните ползи за клиента.

Подходящо е да се помни предварително за безопасността на машината, следователно, навреме и правилно сключен договор за застраховане на корпуса ще напусне подписващия в печалба дори при евентуална кражба или злополука. Понякога собствениците на автомобили успяват да съборят цената на полицата с 15-70%. Със значителните си разходи тези цифри са в състояние да представляват интерес за много пестеливи руснаци.

съдържание

- 1 Общи понятия

- 2 Налични видове франчайзи

- 2.1 Условен тип

- 2.2 Безусловен франчайз в застраховането, какво означава това?

- 2.3 Временен тип

- 3 Динамичен тип

- 4 Положителни и отрицателни застрахователни методи с франчайз отстъпки

- 5 Възползвайте се от CASCO с франчайзинг

Общи понятия

Смята се, че тълкуването на понятието франчайз е по-подходящо за хората, свързани с бизнес дейности. В техния случай можете да получите някакъв вид обезщетения или набор от определени услуги под формата на бонус.

Однако, автолюбителям важно понимать, Какво е застраховка за автомобил приспадане?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Важно е да се разбере, че застрахователната подлежаща на приспадане (която е "проста" дума) се определя като част от щетата, която собственикът на колата покрива за своя сметка в случай на застрахователно събитие.

Финансовите предпочитания се превръщат в удобна отстъпка за закупуването на политика CASCO. Окончателният размер на отстъпката зависи от степента на риск, който собственикът на автомобила доброволно поставя на раменете си.

Параметрите на разпределените задължения между подписалите страни се записват в писмена форма. Те могат да бъдат изразени като фиксирана сума или определени като процент. По традиция повечето договори включват приспадащи се стойности на ниво от 10% от потенциалното възстановяване.

Например, когато установената размера на щетите достигне 90 000 рубли, гражданинът ще получи само 81 000 рубли под формата на обезщетение с 10% отстъпка. Тази илюстрация ясно демонстрира работата на франчайз. Във всеки случай трябва да разберете лично.

Налични видове франчайзи

Ограничен брой видове франчайзинг се използват в нашата страна по време на изпълнението на политиката CASCO. Във всяка ситуация има индивидуални характеристики. Потребителят може самостоятелно да избере подходяща опция в компанията.

Условен тип

Задължително приспадане в застраховката е случаят, при който е определен фиксиран финансов праг, под който собственикът на автомобила възстановява самостоятелно автомобила без участието на застрахователни компании. Когато прогнозната сума е по-висока от договорената по-рано, плащането на разноските се поема изцяло от застрахователите.

Важно е да се отбележи, че при условния вид на договора, ако праговата стойност на определена сума е превишена, собственикът на колата не участва в ремонта, а разноските се поемат единствено от застрахователното дружество.

Пример ще бъде случаят, когато в договора се определя размерът на лимита от 20 000 рубли. Ако колата е повредена от 15 000 рубли, тогава водачът трябва да поправи всичко сам. Когато проверката определя вредата, например, два пъти по-голяма, тогава компанията ще допринесе напълно за тази сума.

Вижте също: Прецизно за превишаване на скоросттаВъпреки, че тази техника е много полезна за двамата подписали договора, но в практически план това е доста рядко. Техниката оставя голям шанс, че схемата може да се възползва от измамниците. Изкуственото надценяване на щетите ще бъде в ръцете на нечестни граждани. В тази връзка не всички агенти бързат да включат този тип сътрудничество с клиенти в своя списък.

Безусловен франчайз в застраховането, какво означава това?

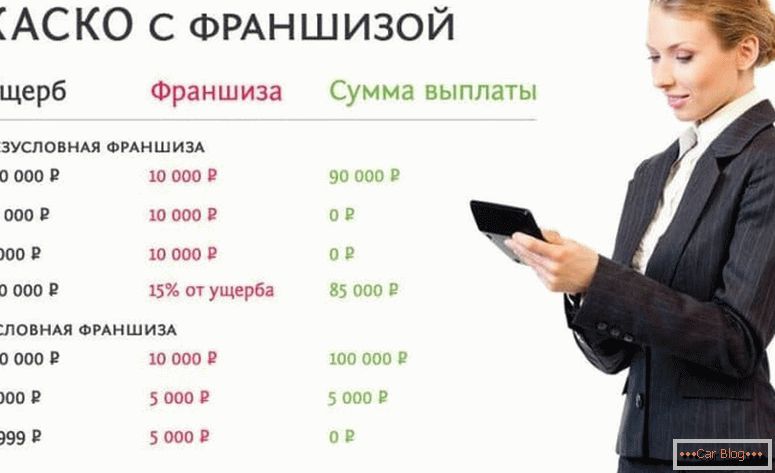

Особеността на такива договорни отношения между клиента и ИК е задължителното финансово включване на собственика на автомобила при реанимация на автомобили. Нивото на потапяне на гражданите може също да бъде изразено като процент или фиксирано.

Пример е случаят, когато има потвърдени щети на 4 хил. Души. След това има две възможности:

- ако сумата на безусловна транзакция е определена на 4 000 или повече, тогава тя се извършва изключително от собственика;

- ако размерът на безусловния франчайз е по-нисък, тогава излишъкът се изплаща на юридическото лице и собственикът на колата прави само фиксираното плащане, посочено в договора.

Подписаното споразумение, в което безусловна отговорност се определя като процент, се изчислява малко по-различно. Възстановяването се извършва пропорционално на всяка от страните. С дял от 20% за собственика на колата балансът на участие в ремонта ще бъде както следва:

- за големи суми, например, 30 хиляди загуби от собственика ще изискват само 3 хил. рубли, а останалата част от сумата се внася от изпълнителя на корпуса, от друга страна

- малките щети са разделени от същото съотношение на паритета, например, щети от 5000 рубли. ще изисква изплащане на половин хиляда от собственика на автомобила, а салдото се изплаща от застрахователните компании.

Размерът на изплащането в такава ситуация няма значение.

Временен тип

С прости думи, франчайзинг в автомобилната застраховка от този тип означава удължаване на договора за предварително договорен интервал от време. Това помага значително да се спестят пари на гражданите.

Пример за това е възможността за определяне на периода само през делничните дни. В почивните дни това застраховане може да не се прилага, тъй като собственикът може да използва превозни средства изключително за бизнес цели.

Цената на такава политика ще бъде по-ниска, отколкото при нормални условия. Все пак е добре да знаете, че щетите, получени по време на осигурителния период, няма да бъдат платени. В допълнение към този начин на използване (разделяне през делничните дни и през почивните дни), застрахователните агенти могат да предлагат продукти с диференциация според сезонността или друг вид ясно претеглено време.

Динамичен тип

Шофьорите, които имат значително доверие в способностите си, ще могат да използват динамичен тип договор. Основава се на предишната застрахователна история на собственика на превозното средство, която включва всички възможни плащания по застраховката на корпуса и техния брой. В същото време, подписалият получава най-голямата сума на обезщетението за първото застрахователно събитие, а в следващите епизоди се прилага регресивна скала върху дължимите суми.

Всъщност, при всяко следващо обжалване от страна на собственика на автомобила, застрахователното дружество ще определи поетапен фактор за намаляване. Най-често този процент е фиксиран на 5% за всяко застраховано събитие.

Виж също: Какви документи са необходими за OSAGOВ допълнение към изброените общи опции за сключване на договори, при застрахователни компании при сключване на CASCO могат да се прилагат и други възможности за сътрудничество с взаимно изгодни отстъпки. В руската реалност най-често се среща безусловният тип франчайз.

Положителни и отрицателни методи на застраховане с франчайз отстъпки

Важно е преди потребителят да може да използва крайния продукт, за да оцени своите недостатъци и професионалисти. Както в другите случаи, автофранхазирането има и двете качества по време на реалната употреба. Предимствата включват фактори:

- Значително намаляване на ценовия маркер за политиката. Отстъпката е пряко пропорционална на размера на установения франчайз. Увеличеното участие на собственика на автомобила в рисковете намалява цената на застраховката.

- Не е необходимо да се свързвате със застрахователната компания за определяне на застрахователни вземания към момента на възникване на щета с малка сума на изчислените щети. Размерът на обезщетението, като правило, не винаги оправдава усилието, изразходвано за поправяне.

- Когато се инсталира ограничен бар, автомобилът не се появи в отрицателната застрахователна история, което му позволява да остане законно чиста.

Недостатъците са такива ситуации:

- Има трудности при обработването на такива договори с кредитни машини. Традиционно, разходите за застраховка се поема от кредитополучателя, в това отношение заемодателят не е отстъпка приоритет. Кредитната компания обаче има свой собствен интерес да запази стойността на обезпечението. Също така няма гаранции за възстановяването на машината за своя сметка от кредитополучателя. Тези тестове принуждават кредитните и банковите организации да не използват договора с франчайз.

- Има опасност, при която може да има изкуствено намаляване на размера на щетите. Някои експерти са склонни по различни причини от страна на застрахователните компании, като не позволяват размерът на щетите да се повиши над определената граница по договора.

Възползвайте се от CASCO с франчайзинг

Предимствата на застрахователите в такива договори са очевидни. Те са законно освободени от по-голямата част от малките плащания към гражданите, което спестява ресурси. Важно е да се разбере, че често се изразходват много време и пари за обработка на такива дреболии, което се оказва несравнимо с компенсация.

За собственика този тип сътрудничество с Великобритания може да прикрие по-малко ползи. При оценката на осъществимостта на застраховката с такъв метод трябва да се вземе предвид собственият опит за шофиране, целта за сключване на договор, честотата на работа на превозното средство и индивидуалните условия от страна на компанията.

Да се препоръча такова споразумение е в такива случаи:

- Водачът има много безпроблемно шофиране. При тази ситуация вероятността от злополука е изключително малка. Повечето компании се интересуват от такива клиенти и следователно се стремят да ги пазят с различни програми за отстъпки.

- Ако основната цел на покупката на CASCO е да предпазва от кражба, тогава този вид политика ще бъде най-приемлив за собственика на автомобила

- Когато размерът на отстъпките при покупката на корпуса надхвърля размера на самия франчайз.

- Водачът може да има достатъчно средства, за да разреши сами дребни грешки.

- Собственикът на автомобила се интересува от разширяване на безпроблемното преживяване. Малките инциденти могат да окажат негативно влияние върху цената на бъдещата застраховка и да намалят оценения коефициент.

За водачи с малък опит такива условия не винаги са от значение. Това се дължи на по-често срещания удар при инцидента с малко шофиране.